POURQUOI LES ENTREPRISES DE CARROSSERIE NORD-AMÉRICAINES LUTTENT POUR LEUR SURVIE

PAR GIDEON SCANLON, MACKENZIE GRANT ET SADIE MCDONALD

Les tarifs créent une tempête parfaite pour l’industrie canadienne de la collision alors que la guerre commerciale transfrontalière s’intensifie.

La guerre commerciale croissante entre le Canada et les États-Unis frappe l’industrie de la réparation de collisions de tous les côtés, avec de nouveaux tarifs allant jusqu’à 50 pour cent sur l’acier, l’aluminium et le cuivre et de 25 pour cent sur les véhicules et les pièces, créant ce que les analystes de l’industrie appellent une tempête parfaite pour les entreprises automobiles.

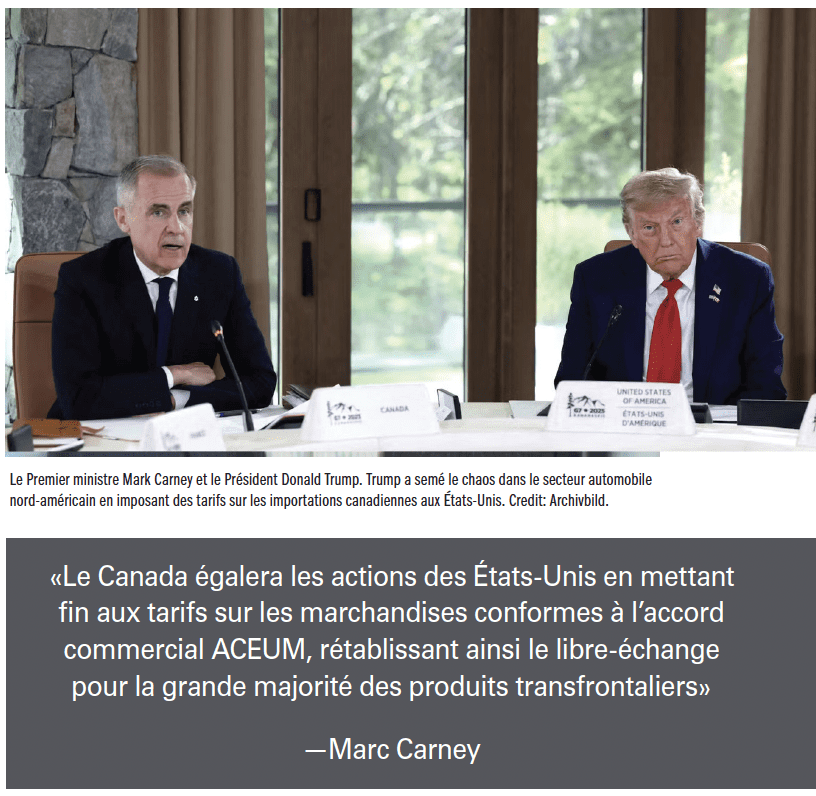

Le premier ministre Mark Carney a annoncé en septembre qu’Ottawa allait supprimer certains droits de rétorsion sur les produits américains à compter du 1er septembre, mais que les tarifs les plus importants pour la chaîne d’approvisionnement automobile resteraient en vigueur. Cela signifie que les réparateurs de collisions continueront à faire face à des coûts plus élevés, à une disponibilité plus restreinte des pièces et à des délais de réparation plus longs dans un avenir prévisible.

«Le Canada égalera les actions des États- Unis en mettant fin aux tarifs sur les marchandises conformes à l’accord commercial ACEUM, rétablissant ainsi le libre-échange pour la grande majorité des produits transfrontaliers », a déclaré M. Carney à la suite de son premier appel téléphonique avec le président américain Donald Trump. Mais le différend non résolu sur les véhicules et les matières premières laisse l’industrie dans l’incertitude, les discussions sur les voitures, l’acier, l’aluminium et le bois d’oeuvre devant s’accélérer avant l’examen prévu de l’ACEUM l’année prochaine.

Le coût humain est déjà évident. L’Ontario, le centre de l’industrie automobile canadienne, a annoncé 38 000 pertes d’emplois au cours des trois derniers mois seulement, la plupart dans le secteur manufacturier. Les observateurs de l’industrie avertissent que les pressions persisteront probablement tant que les tarifs sur les matériaux automobiles clés resteront en place.

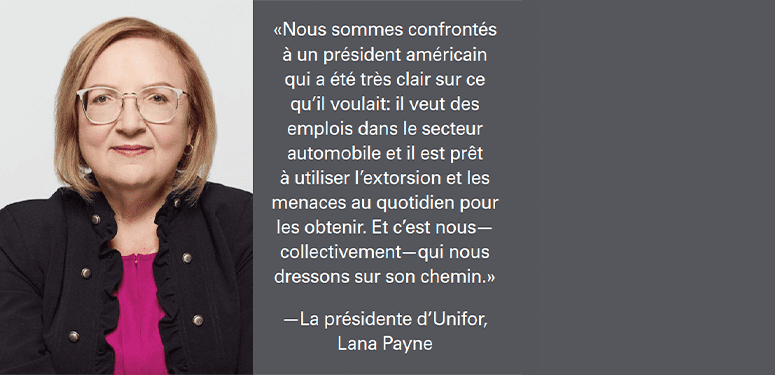

La présidente d’Unifor, Lana Payne, ne mâche pas ses mots sur ce qui est en jeu. S’exprimant lors d’un webinaire en août, elle a qualifié la situation de «combat de notre vie» alors que la nouvelle structure tarifaire entre en vigueur.

«Nous sommes confrontés à un président américain qui a été très clair sur ce qu’il voulait: il veut des emplois dans le secteur automobile et il est prêt à utiliser l’extorsion et les menaces au quotidien pour les obtenir », a déclaré Mme Payne. “Et c’est nous—collectivement—qui nous dressons sur son chemin.»

Le chef syndical a décrit les mesures comme étant «structurées pour pousser la production au sud de la frontière» et a averti que les travailleurs «pourraient devoir être prêts à tout mettre en jeu». Unifor demande au gouvernement fédéral d’utiliser son Fonds de réponse stratégique de 2 milliards de dollars pour stabiliser le secteur, imposer des contre-tarifs sur les véhicules construits aux États-Unis et s’assurer que les constructeurs automobiles bénéficiant d’exemptions maintiennent leurs engagements en matière de main-d’oeuvre et d’investissement au Canada.

Les principaux constructeurs automobiles prennent déjà des mesures qui soulignent la gravité de la situation. Stellantis a retardé le réoutillage de son usine de Brampton pour les véhicules électriques, ralenti les opérations à Windsor et reporté un troisième quart de travail. General Motors a annoncé des réductions d’emplois et de production à Oshawa et à Ingersoll.

Angelo DiCaro, d’Unifor, prévient que les menaces de tarifs pourraient bientôt s’étendre au-delà des automobiles aux camions lourds, aux semi-conducteurs, aux produits pharmaceutiques, aux avions, aux drones, aux produits en bois et aux minéraux critiques. Le syndicat lancera la deuxième phase de sa campagne Protégeons les emplois canadiens cet automne, avec des rassemblements prévus dans les villes automobiles à travers le pays.

Pour les plus petits acteurs de l’écosystème automobile, l’impact est tout aussi dévastateur. La Fédération canadienne de l’entreprise indépendante a constaté que les petites et moyennes entreprises automobiles de l’Ontario ont annulé ou reporté environ 2,89 milliards de dollars d’investissements au cours de l’année écoulée en raison de l’incertitude commerciale transfrontalière.

«Si la production s’arrête dans les usines des équipementiers, notre entreprise de nettoyage et de réparation ferme», a déclaré sans ambages un membre de la FCEI. Si la production s’arrête dans les usines des OEM, notre entreprise de nettoyage et de réparation ferme ses portes, a déclaré sans ambages un membre de la FCEI. “Nous ne tenons qu’à un fil.»

Près de la moitié des PME automobiles de l’Ontario ont suspendu leurs investissements en réponse à l’incertitude, tandis que le revenu d’une année à l’autre a chuté de 13 pour cent en moyenne. Environ 33% des entreprises ont opté pour des fournisseurs nationaux, et beaucoup d’autres modifient leurs stratégies d’inventaire ou explorent de nouveaux marchés internationaux juste pour rester à flot.

Cette crise canadienne se déroule dans un contexte de bouleversements plus vastes de l’industrie, révélés par de nouvelles données de CCC Intelligent Solutions. Le dernier rapport Crash Course de la société, basé sur l’analyse de 300 millions de transactions liées aux réclamations, montre comment les tarifs douaniers, l’inflation et les consommateurs à court d’argent créent ce que les analystes appellent une «réaction de la chaîne d’approvisionnement» qui oblige tout le monde, des constructeurs automobiles aux carrosseries, à repenser complètement leur façon de faire des affaires.

Les données provenant du sud de la frontière montrent à quel point ces problèmes sont profonds. Après être restés stables pendant près de deux ans, les prix moyens des pièces ont augmenté de plus de 4% d’une année sur l’autre ce printemps dernier, au moment où les perturbations de la chaîne d’approvisionnement liées aux tarifs ont vraiment commencé à se faire sentir. En été, cela a augmenté de 6,6% à mesure que les stocks pré-tarifaires s’épuisaient.

«L’industrie automobile d’aujourd’hui navigue dans une turbulence économique sans précédent», déclare Kyle Krumlauf, directeur de l’analyse industrielle chez CCC. «Ces forces convergent de manière à représenter non seulement des pressions cycliques, mais un changement structurel.»

Le côté consommateur de l’équation est tout aussi préoccupant. La dette totale des ménages aux États-Unis a atteint 18,2 billions de dollars avec les prêts automobiles représentant 1,66 billion de dollars américains (2,3 billions de dollars canadiens) de cette montagne de dettes. Près de 8% de tous les prêts automobiles sont désormais en retard de plus de 30 jours—le pire niveau depuis 1994. Les saisies de véhicules ont bondi de 43% entre 2022 et l’année dernière, pour atteindre 1,73 million.

Quand les gens sont financièrement tendus à ce point, ils commencent à faire des choix difficiles concernant leur couverture d’assurance. La franchise la plus populaire de 500$ US (environ 680$ canadiens) a diminué de 6 points de pourcentage depuis 2021, tandis que les franchises de 1000$ US (1 360$ canadiens) ont gagné près de 5 points. Encore plus préoccupant—un consommateur sur trois abandonnerait temporairement sa couverture d’assurance entièrement juste pour libérer de l’argent pour les nécessités de base.

Ce comportement des consommateurs affecte directement les schémas de réclamations. Le nombre total de sinistres du secteur a baissé de 8,5% d’une année sur l’autre jusqu’en juillet, mais ce n’est pas parce que les routes sont plus sûres. Les gens choisissent tout simplement de ne pas déposer de petites réclamations en raison de franchises plus élevées et de finances serrées. Les réclamations pour des dommages inférieurs à 2 000$ US (2 720$ CAN) sont passées de 41,5% de tous les travaux réparables en 2019 à seulement 25,5% en juin dernier.

Bien qu’il y ait moins de réclamations déposées, celles qui sont traitées deviennent plus coûteuses. Les coûts moyens totaux de réparation ont dépassé 4 730$ US (6 430$ CAN) en 2024, en hausse de 3,8% par rapport à l’année précédente, avec une autre augmentation de 1,4% au premier semestre de cette année. Les taux de main-d’oeuvre ont augmenté de 3,1% d’une année à l’autre. Pour les ateliers de réparation de collision qui doivent faire face à tout cela, les défis se multiplient dans toutes les directions. Une enquête d’avril a révélé que près de 39% des installations de réparation américaines sont déjà confrontées à des impacts opérationnels des tarifs, principalement sous la forme de coûts plus élevés. Les grands ateliers sont particulièrement touchés—près de 74% des ateliers avec huit baies ou plus constatent des augmentations de coûts liées aux tarifs, contre seulement 16% des petites opérations.

Le facteur technologique rend également tout plus compliqué et plus cher. Près de 87 pour cent des estimations de programmes de réparation directe incluent désormais un scan de diagnostic, et les calibrages apparaissent dans environ 32 pour cent des travaux—une augmentation significative par rapport à moins de 24 pour cent il y a un an. Lorsqu’une réparation implique plusieurs calibrages, les ateliers doivent compter plus de 17 jours entre le moment où la voiture arrive et celui où elle repart, contre 13 jours pour les travaux sans calibrages.

Tout cet équipement de haute technolo gie n’est pas bon marché. L’équipement de diagnostic peut coûter de 5 000 à 20 000$ US (de 6 800 à 27 200$ canadiens), plus les coûts d’entretien continus. Et les ateliers tentent de gérer tout cela tout en faisant face à une grave pénurie de techniciens qualifiés. Les projections de l’industrie suggèrent qu’il y aura une demande de 75 000 nouveaux techniciens en réparation de collisions d’ici 2028, mais seulement 30 000 diplômés devraient sortir des programmes de formation.

Le côté des blessures est encore plus inquiétant. Les paiements moyens pour les blessures corporelles à des tiers ont atteint 28 700 $US (39 000$ CAN) par personne blessée au premier trimestre, soit une augmentation de 7% par rapport à l’année dernière. Les demandes de protection contre les blessures corporelles de première partie ont augmenté de 10 pour cent, principalement en raison de l’augmentation des radiologies, des chirurgies et des évaluations médicales.

Les constructeurs automobiles sont pris dans ce que le rapport de la CCC appelle un «paradoxe de la relocalisation». Les tarifs douaniers sont censés encourager une plus grande production aux États-Unis, mais les coûts plus élevés des matériaux et des pièces importés réduisent tellement les marges de profit que les entreprises peuvent à peine se permettre de faire les investissements nécessaires à la fabrication nationale. Les analystes de l’industrie estiment l’impact total sur tous les constructeurs automobiles à 107,7 milliards de dollars américains (146 milliards de dollars canadiens).

Cette incertitude a forcé certains changements stratégiques majeurs. Des entreprises comme Ford, General Motors, Honda et Nissan ont toutes réduit leurs plans de véhicules électriques au profit des hybrides et des VUS, car la demande des consommateurs pour les VE est en deçà des attentes et le crédit d’impôt fédéral de 7 500$ (10 200$ canadiens) pour les nouveaux VE fait face à un avenir incertain.

Fait intéressant, certains points positifs émergent du chaos. Un nouveau rapport de référence de l’industrie de Paar Melis & Associates a révélé que les ateliers de réparation automobile indépendants aux États- Unis ont en fait vu leurs profits augmenter l’année dernière, même si les ventes ont diminué. Les ventes moyennes ont chuté en 2024, mais les marges de profit brut et la rémunération des propriétaires ont augmenté, car les entreprises les plus performantes ont amélioré leurs marges grâce à des stratégies de dotation en personnel plus intelligentes, de meilleurs contrôles des coûts et un investissement accru dans la formation.

“Même si les revenus ont baissé, les marges de profit brut se sont améliorées et notre mesure principale—la rémunération des propriétaires plus les profits—a continué d’augmenter”, ont noté les auteurs du rapport. La clé semble être une gestion intentionnelle et une orientation stratégique plutôt que d’espérer que les choses s’améliorent.

COMMENT DIFFÉRENTS GROUPES SONT AFFECTÉS PAR LES TARIFS DOUANIERS DE TRUMP

FABRICANTS D’ÉQUIPEMENT D’ORIGINE ET FOURNISSEURS: Les équipementiers et les fournisseurs sont contraints par les tarifs douaniers à explorer la relocalisation et la localisation de la production en même temps qu’ils font face à des coûts croissants et à des marges en diminution qui rendent de tels investissements difficiles.

CONSOMMATEURS: Les consommateurs sont confrontés à une inflation persistante, des taux d’intérêt élevés et des prix des véhicules qui continuent d’augmenter.

Cela se manifeste par des niveaux record de dettes de prêts automobiles, une augmentation des retards de paiement et des saisies, ainsi qu’un changement marqué de comportement, y compris le report des achats importants, la réduction de la couverture d’assurance et le choix de franchises plus élevées, ce qui à son tour réduit la fréquence des petites réclamations d’assurance automobile.

LES PROFESSIONNELS DE LA RÉPARATION DE COLLISIONS: Les réparateurs de collisions sont confrontés à un défi en trois parties en raison des tarifs. Premièrement, les augmentations de coûts connexes, deuxièmement—le besoin urgent d’investir dans des équipements de diagnostic et de calibration coûteux, et enfin, le défi de naviguer dans une pénurie de techniciens qualifiés, selon Crash Network.

ASSUREURS AUTOMOBILES: Les assureurs automobiles font face à des augmentations de tarifs stimulées par l’inflation croissante, ce qui a accru les achats des consommateurs, tout en luttant contre des tendances de sinistres imprévisibles et la gravité croissante des réparations et des pertes totales.